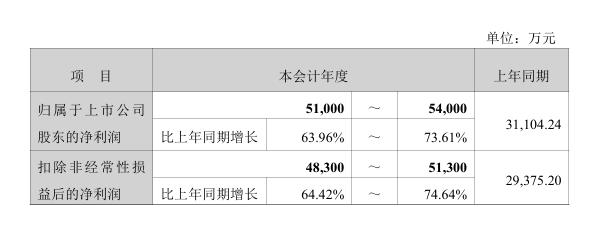

中国粉体网讯 近日,鼎龙股份发布2026 年半年度业绩预告,2026年上半年度,公司预计实现营业收入19.25亿元,同比增长约11%;预计实现归属于上市公司股东的净利润5.1亿元~5.4亿元,同比增长63.96%~73.61%。若剔除出表的打印耗材终端业务利润,今年上半年归母净利润同比增幅超80%。

图片来源:巨潮资讯网

受益于全球半导体产业拓展与技术迭代,AI算力、存储芯片需求持续释放,带动下游晶圆制造产能持续扩容。公司半导体材料业务保持良好增长态势,多款核心创新材料验证落地、持续放量。具体为:

①CMP抛光液及清洗液:作为公司半导体材料重要的新增长极,鼎泽抛光液(含清洗液,不含体系内研磨粒子)业务上半年取得重大突破,合计营业收入同比增长63%,实现规模盈利约4,700万元。其中6月单月抛光液及清洗液的销售额突破4,000万元,创下月度销售额的历史新高。随着下半年销售规模持续增长,其竞争实力、毛利率水平及盈利能力将进一步提升。

目前,公司实现了CMP抛光液产品全品类布局,应用领域全面覆盖:集成电路制造、单晶硅晶片制造、先进封装、第三代半导体等领域。

②CMP抛光垫:营业收入同比增长57%;其中6月单月出货首次突破5万片,创下月度出货量的历史新高。

同时,公司近期已启动潜江园区第三条软抛光垫生产线建设项目。本项目重点布局玻璃基板CMP抛光垫与大尺寸(直径大于2米)抛光垫两大高端产品新

增应用方向。

③高端晶圆光刻胶:本报告期合计约获得1,000加仑采购订单,产品批量交付规模持续提升中,国产替代进程显著提速。目前,公司已经累计布局40余款高端晶圆光刻胶,近30款产品向客户送样开展验证测试,在客户端的在测产品型号数量同比翻倍。同时,公司还布局了数款配套的BARC、SOC等光刻辅材。

④半导体显示材料业务:尽管受下游显示面板厂产能稼动率不足因素的影响,公司显示材料业务收入同比略有下滑,呈现阶段性波动。但是,公司半导体显示材料产品的市场占有率及新产品覆盖度持续提升,业务整体竞争力显著增强。

图片来源:鼎龙股份

报告期内,公司自主研发的感光PSPI和TFE-INK两款核心材料顺利在国内首条G8.6代AMOLED产线上实现首发批量配套供应。

参考来源:巨潮资讯网

(中国粉体网编辑整理/山林)

注:图片非商业用途,存在侵权告知删除!