中国粉体网讯 自2000年以来,锂的消费量受到可充电电池行业发展的推动迅速增长,在其他传统领域的消费量也发生了结构性的增长。锂行业数据服务商Roskill在2017年6月发布的报告中的统计数据显示, 2000-2016年全球锂消费按照7.2%的增速增长,2016年度达到19.7万吨碳酸锂当量。

中国的锂资源非常丰富。储量主要集中在西藏、青海、新疆、四川、湖北、湖南和江西等省(区)。矿物型锂矿主要分布在新疆、四川、湖南和江西,盐湖卤水锂矿主要集中在青海、西藏和湖北三省(区)。虽然拥有丰富的资源储量,但是国内锂产品加工原料对外依存度很高。其中,进口锂辉石加工占比66%,进口高浓度卤水加工占比18%。未来还是应该提升本土的加工技术,摆脱进口依赖。下面来介绍一下目前我国已经上市的锂资源供应商。

天齐锂业

天齐锂业是国内最大的锂电新能源核心材料供应商,国内锂行业中技术领先、综合竞争力较强的龙头企业,也是全球最大的矿石提锂生产商。

2014年完成了对全球最大锂矿生产商泰利森的51%权益控股。形成了如下图的全球锂矿市场主要供应格局(2016年)。

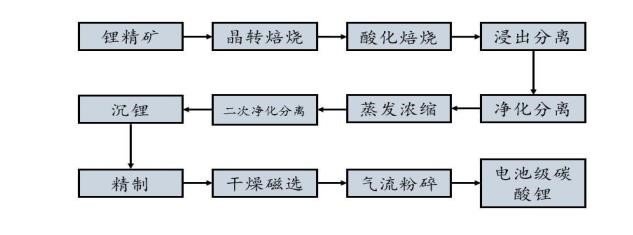

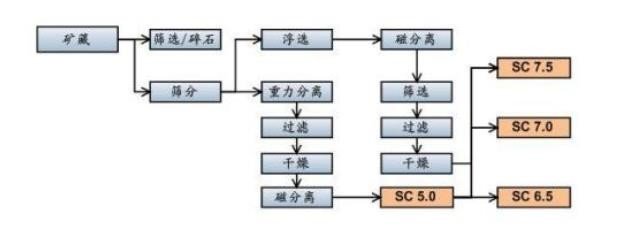

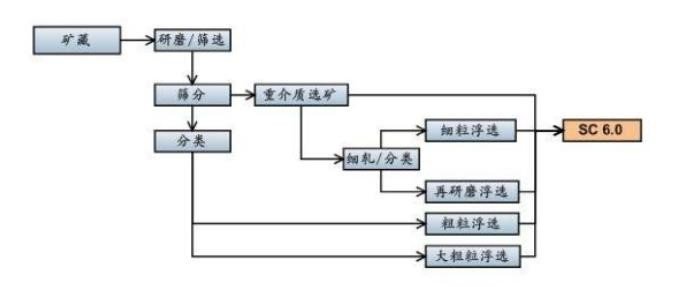

主要产品的工艺流程

1 电池级碳酸锂

2 单水氢氧化锂

3 技术级锂精矿

4 化学级锂精矿

主营业务分析

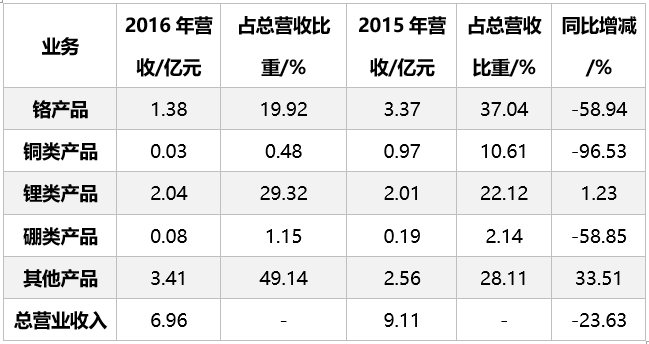

西藏矿业

锂精矿

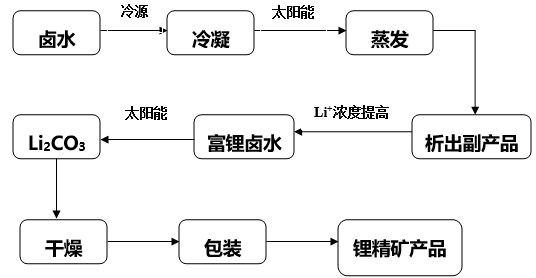

公司拥有独家开采权的西藏扎布耶盐湖是世界第三大、亚洲第一大锂矿盐湖,已探明的锂储量为184.10万吨,是富含锂、硼、钾固、液并存的特种综合性大型盐湖矿床。 西藏扎布耶盐湖卤水含锂浓度仅次于智利阿塔卡玛盐湖,含锂品位居世界第二,具有世界独一无二的天然碳酸锂固体资源和高锂贫镁、富碳酸锂的特点,卤水已接近或达到碳酸锂的饱和点,易于形成不同形式的天然碳酸锂的沉积,因而具有比世界同类盐湖更优的资源。经过多年的工业实践,公司现采用的“太阳池结晶法”生产工艺是适应西藏扎布耶盐湖的,也是对环境损害较小的。目前扎布耶锂精矿的年产能为5000-6000吨。

锂盐产品

公司锂盐产品生产采取母子公司内部委托加工模式, 即由西藏扎布耶利用卤水生产的锂精矿, 再由白银扎布耶公司采用成熟通用的工艺深加工生产工业级碳酸锂、 氢氧化锂和电池级碳酸锂。

主营业务

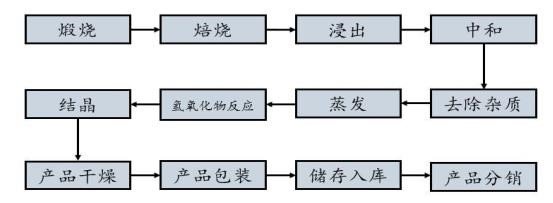

碳酸锂精矿工艺流程图

主营业务分析

2016年锂资源生产和销售情况

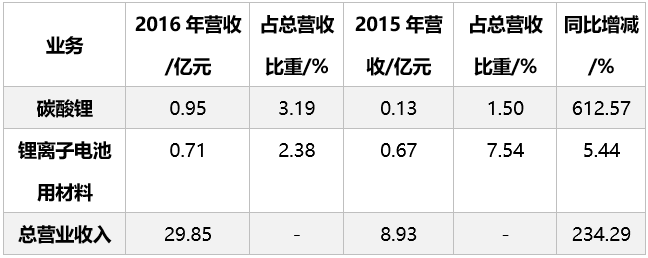

江特电机

三大产业

锂矿产业:锂矿产业是公司正在快速发展的产业,包括锂矿采选、锂云母制备碳酸锂并综合回收铷铯钾等产品、锂电池正极材料。

公司三大优势

1 资源优势。宜春拥有亚洲储量最大的锂瓷石矿,公司已在宜春地区拥有5处采矿权、 8处探矿权,占到了宜春已探明锂矿面积的三分之二左右,资源价值巨大。

2 综合利用优势。锂瓷石矿经过加工可提炼钽铌、锂、铷、铯等产品,其中铷铯是世界稀缺的资源,具有重要的应用价值,钽铌是国家重要的战略资源,锂长石粉是制造陶瓷、玻璃的重要材料,锂是发展锂电产业的重要基础材料。

3 锂云母提锂技术优势。银锂公司掌握了具有自主知识产权的高效低成本锂云母提锂技术并成功投产,在锂云母提锂行业首家实现规模化生产,银锂公司申报的“处理锂云母原料的新方法”、 ”从锂云母原料中提取锂盐的方法”已获得国家专利证书。

锂电正极材料以三元材料和富锂锰基正极材料为主,三元材料前景广阔,是目前的主要销售产品。锂矿产业正朝着“国内最大玻陶原料基地”和“全球最大的锂铷铯稀有金属基地”努力奋斗。

锂矿业务分析

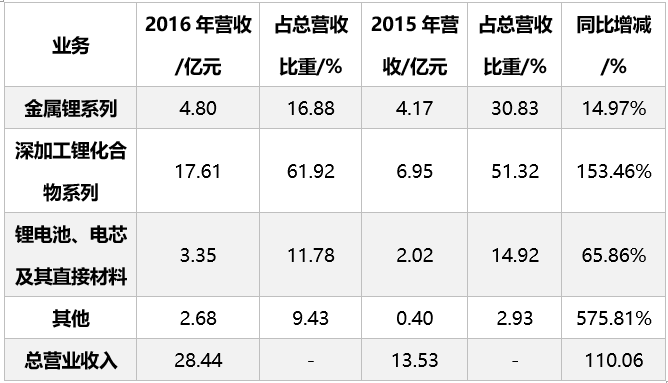

赣锋锂业

主营产品介绍

赣锋锂业专注于深加工锂产品、锂电新材料、锂动力与储能电池、锂资源开发、锂电池回收利用等全产业链系列产品的研发、生产和销售,拥有特种无机锂、有机锂、金属锂及锂合金、锂电新材料、锂动力与储能电池等5大系列40多种产品,是目前国内锂系列产品品种最齐全、产品加工链最长、工艺技术最全面的专业生产商,国内深加工锂产品行业龙头企业。

公司是国内唯一同时拥有“卤水提锂”和“矿石提锂”产业化技术的企业,拥有国内最大的卤水提锂和矿石提锂锂盐加工生产线,主要产品电池级碳酸锂、电池级氢氧化锂已经进入国际一线动力电池企业供应链体系。

公司是全球最大的金属锂产品供应商,金属锂市场份额占全球30%以上,拥有国内领先的金属锂冶炼和低温真空蒸馏提纯技术。

公司是国内唯一专业化规模化的丁基锂生产基地,在全球市场占有重要地位。2016年公司投资建设年产1.5万吨电池级碳酸锂项目和年产 2万吨单水氢氧化锂项目,继续扩大主要优势产品的市场份额。

主营业务分析

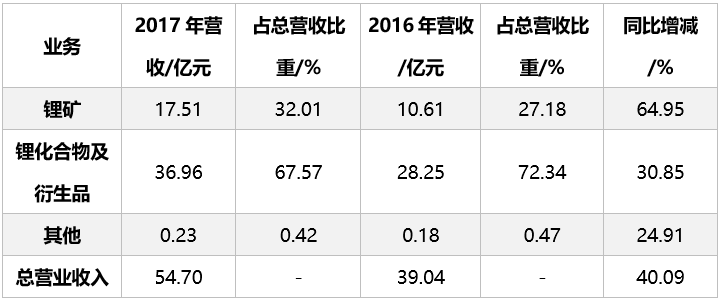

根据2017年业绩快报显示:

公司本期实现营业总收入 438,344.61 万元,同比增长 54.12%,

公司本期实现营业利润 173,881.54 万元,同比增长 205.77%, 实现利润总额 173,513.51 万元,同比增长 224.67% ,实现归属于上市公司股东的净利润为 145,787.63 万元,同比增长213.95%。

分析主要原因如下:

①、 RIM 锂辉石矿本年度开始出矿,公司原材料得以保障;

②、由于下游锂电池市场需求旺盛,带动上游的电池材料行业快

速增长。

融捷股份

全资子公司融达锂业在2016年二季度一期锂矿开采项目将投产,之后将开始启动年产60万吨的二期项目,届时公司的产能将逐步释放,将成为公司业绩增长的主要源泉。值得注意的是,公司二期项目所需资金较大,因此未来公司有定向增发筹资预期。

2017年度业绩快报显示:

公司实现营业总收入2.79亿元,营业利润0.40亿元,利润总额0.51亿元。

2017年度公司实现营业总收入2.79亿元,营业利润0.40亿元,利润总额0.51亿元, 归属于上市公司股东的净利润0.366亿元,基本每股收益0.1409元。

分析原因:

2017年公司的营业利润、 利润总额、 归属于上市公司股东的净利润和基本每股收益均有较大幅度的增长,其主要原因是报告期内公司充分发挥了现有矿山资源优势,将库存锂精矿委托加工成碳酸锂销售, 增加了利润来源;同时加快了新能源材料产业链的布局,为公司带来新的利润增长点。