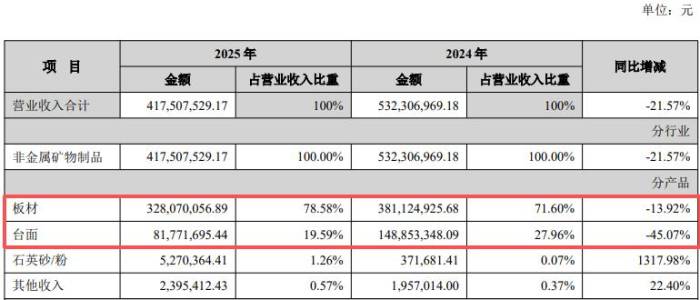

中国粉体网讯 近日,广东中旗新材料股份有限公司(简称“中旗新材”)发布2025年年度报告。报告期内,公司实现营业收入417,507,529.17元,较2024年同期下降21.57%;归属于上市公司股东的净利润-31,791,395.79元,较2024年同期下降204.19%,由盈转亏。

关于营收与利润大幅下滑,中旗新材披露主要原因是:受宏观经济波动、房地产行业深度调整影响,人造石英石终端需求持续不振、市场竞争加剧,核心板材与台面业务收入明显下滑;同时新业务尚处投入期、财务费用因可转债利息费用化大幅增加、资产减值损失计提增多,多重因素共同导致业绩承压、净利润由盈转亏。

人造石英石与石英硅晶新材料服务商

中旗新材专注于人造石英石装饰材料的研发、生产与销售,并向产业链上游延伸布局高纯石英砂、石英硅晶新材料领域,形成人造石英石+高纯石英砂+石英硅晶材料的业务结构,产品覆盖家居装修、公共建筑、光伏、半导体等多个领域。

公司主要产品包括:人造石英石板材及台面(炫色・潮、奢石、生态石等系列);4N8级(99.998%)高纯石英砂;石英砂、石英粉、硅微粉等石英硅晶新材料,广泛应用于橱柜台面、石英坩埚、半导体石英制品、电子封装等场景。

覆盖家装建材、光伏、半导体三大领域

在家装建材领域,人造石英石作为绿色环保装饰材料,凭借无辐射、低甲醛、耐磨抗污等优势,应用于厨房台面、卫浴、背景墙及商业空间,公司是人造石英石行业龙头企业之一,产品海内外均有销售布局。

在光伏领域,公司高纯石英砂可用于石英坩埚外层、中层及内层材料,是拉制单晶硅棒的关键基础材料,已在部分客户开展应用与验证,契合光伏产业对国产高纯砂的替代需求。

在半导体领域,公司高纯石英砂可用于制造石英坨、石英管等核心耗材,满足芯片制程对高纯度材料的要求,正逐步推动向高端应用领域延伸,具备高附加值市场拓展潜力。

在石英硅晶新材料领域,石英砂、石英粉、硅微粉等产品作为基础原料,应用于家装板材、化工填料、电子绝缘材料等方向,产能正逐步释放。

募投项目调整:中旗(湖北)新材料二期建设项目资金用途变更并暂缓实施

报告期内,公司对首发募投项目进行重大调整。原中旗(湖北)新材料一期、二期建设项目原为人造石英石生产基地扩产项目,因下游装饰装修需求持续低迷、公司现有产能已可覆盖市场需求,公司于2024年将上述两项目剩余募集资金变更投入至“年产1万吨半导体级、光伏坩埚用高纯砂项目”。

2025年8月7日,公司召开第四届董事会第二次会议,审议通过《关于首发部分募投项目重新论证并暂缓实施的议案》,决定暂缓实施“年产1万吨半导体级、光伏坩埚用高纯砂项目”,对应原湖北新材料二期项目募集资金用途同步暂缓推进。暂缓原因为:高纯石英砂市场环境发生变化、叠加公司2025年6月完成控制权变更,为提升资金使用效率、规避投资风险,公司对项目可行性重新论证后审慎暂缓,截至公告日该项目尚未开工、未投入募集资金。本次调整不会对公司当期生产经营造成重大影响,公司将根据行业景气度与战略布局择机重启相关规划。

人造石英石主业承压,高纯石英砂业务快速起步

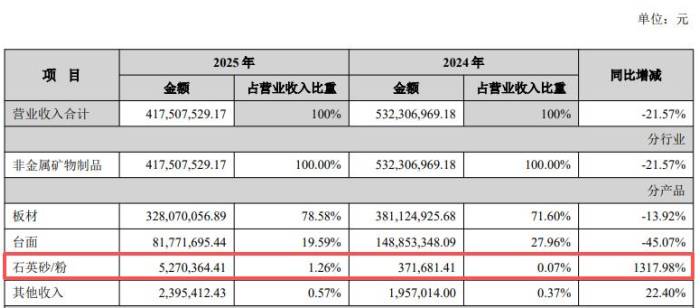

报告期内,公司核心业务与人造石英石主业深度绑定,受下游装修、地产需求下滑影响,板材收入3.28亿元,同比下降13.92%;台面收入8177.17万元,同比大幅下滑45.07%,成为营收下滑主要拖累项。

新材料业务呈现高速增长态势,石英砂/粉收入527.04万元,同比激增1317.98%,已具备4N8级高纯石英砂生产能力,广西罗城基地投产运营,相关产品实现小批量销售与客户验证,但整体规模较小、尚处培育期,对业绩贡献有限。

公司持续推进产品与技术创新,可变色人造石英石、高抗冲人造石英石等项目完成研发并应用,仿奢石立体纹理、低硅高韧性、轻质耐高温、环保生物基树脂石英石等项目处于研发试验阶段,多项专利获批,夯实产品技术壁垒。

参考来源:中旗新材2025年年度报告

(中国粉体网编辑整理/九思)

注:图片非商业用途,存在侵权告知删除!