中国粉体网讯 我国持续推动城镇化建设,国家新基建工程、新型城镇化、旧城改造、城市更新、保障房建设、乡村振兴、美丽中国建设等政策机遇将成为涂料需求新的增长点,涂料企业仍处在战略发展机遇期。

报告期内经营概况

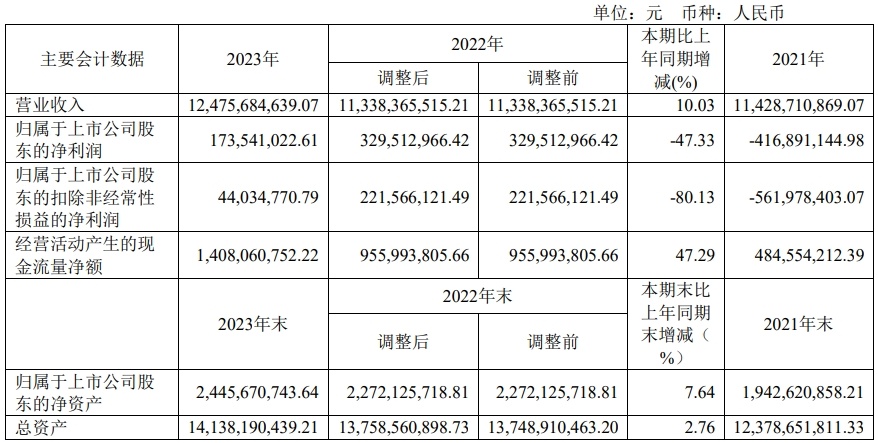

4月19日,三棵树(603737)披露2023年年度报告。报告期内,公司实现营业收入1,247,568.46万元,同比增长10.03%;归属于上市公司股东的净利润、归属于上市公司股东的扣除非经常性损益的净利润分别为17,354.10万元、4,403.48万元,同比分别减少47.33%、80.13%。

主要会计数据

主营业务分行业、分产品、分地区、分销售模式情况的说明

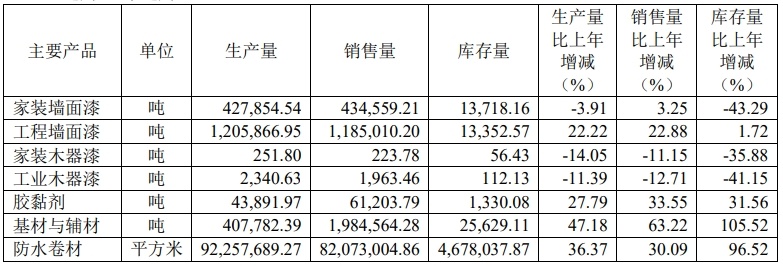

1、公司2023年主营业务收入较上年同期上升12.1%,主要是基材与辅材、胶黏剂、防水卷材、工程墙面漆较上年分别增长了41.02%,29.49%,26.91%,9.52%所致。

2、2023年家装墙面漆销售收入较上年增长2.58%,主要是公司拓展新渠道、加大推广投入和促销、加强分销渠道管理所致。基材与辅材、胶黏剂、防水卷材、工程墙面漆较上年分别增长了41.02%,29.49%,26.91%,9.52%,主要是公司加大市场开拓,销售收入高速增长所致。

3、2023年装饰施工销售收入同比下降39.42%,主要是公司主动调整装饰施工业务。家装木器漆、工业木器漆销售收入同比分别下降12.91%、22.37%,主要是公司在水性和UV等环保化方面进行调整所致。

4、2023年防水涂料销售收入92,384.02万元,根据销售场景分别计入家装墙面漆16,245.20万元、工程墙面漆35,179.19万元、基材和辅材40,959.63万元。

5、2023年公司西北、华北、华东、华南、东北、华中、西南销售收入较上年同期分别增长30.85%、16.22%、13.11%、9.58%、9.1%、8.60%、5.93%,主要是随着公司在该地区市场开拓力度不断加强,市场份额逐步提升,市场销量也随之提升所致。

主营产品产销量情况分析表

除了2023年年度报告,三棵树还公布2024年第一季度报告,报告期实现营业收入20.66亿元,同比增长0.62%;归属于上市公司股东的净利润4708.33万元,同比增长78.20%。其中,家装墙面漆业务营收6.06亿元,同比增长12.98%。

今后涂料行业的发展机遇

从行业发展经验来看,我国涂料企业正处于整合发展阶段。随着市场竞争的日益加剧,市场整合不可避免,缺乏核心竞争力的企业将逐步退出市场,市场份额将逐步向实力较强的品牌企业集中,而小型下游涂装企业数量将进一步减少,市场集中度将进一步提高。

从涂料产业链来看,2023年尽管需求端呈现出一定程度改善,但整体仍以缓慢复苏为主基调。根据国家统计局数据,2023年,全国房屋竣工面积为99,831万平方米,同比增长17.0%。其中,住宅竣工面积为72,433万平方米,同比增长17.2%。

从行业盈利情况来看,2023年涂料行业上游主要原材料成本明显下降,行业利润回升。据中国涂料工业协会统计,2023年,中国涂料工业总产量3,577.2万吨,较上年同期同比增长4.5%;主营业务收入4,044.8亿元,同比下降4.5%;利润总额237.4亿元,同比增长9.5%。

在宏观经济发展平缓,房地产市场持续下行等不利因素的叠加下,三棵树这份年报一方面说明作为中国涂料龙头的三棵树仍具有穿越周期的韧性,是行业中流砥柱般的存在;另一方面,三棵树的增长也释放出中国涂料的复苏信号,而且这一信号正在稳定增强。三棵树表示,公司作为具备较高品牌知名度、较强研发实力和较大产能规模的国内龙头企业,将在行业集中度提升的过程中进一步提高自身市场份额,巩固市场地位,目前仍处在战略发展机遇期。

参考来源:三棵树2023年年度报告、三棵树2024年一季度报告

(中国粉体网编辑整理/昧光)

注:图片非商业用途,存在侵权告知删除!