惠丰钻石发布半年报!金刚石微粉进入市场调整周期

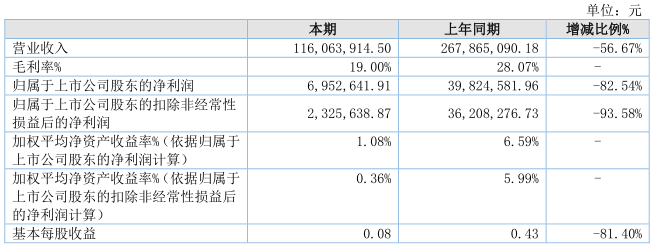

中国粉体网讯 近日,惠丰钻石发布半年报,报告显示,公司2024年半年度实现营业收入约1.16亿元,同比下降56.67%;归属于上市公司股东的净利润为695.26万元,同比下降82.54%;扣除非经常性损益后的净利润为232.56万元,同比下降93.58%。

惠丰钻石表示业绩下滑的主要原因有两点:一是受国内外经济发展趋势低迷、上下游行业波动调整影响,应用于第三代半导体、陶瓷石材、清洁能源等产品销量出现下滑;二是报告期内受上游原材料价格持续下调,公司销售单价同比下降。

主营业务

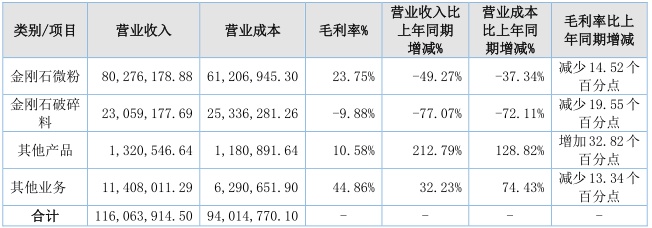

报告显示,公司主营业务收入包括金刚石微粉、金刚石破碎料、其他产品(研磨液、培育钻石)等销售收入是1.046亿元,比上年同期下降59.63%。金刚石微粉、金刚石破碎料销售收入较上年同期分别减少49.27%、77.07%。

尽管主营业务下滑,但公司加大了对金刚石微粉、破碎料的边角料的销售力度,最大程度的提高了原材料使用效率,以补充与促进营业收入的增长,比上年同期增加32.23%。

行业情况

2024 年上半年,超硬材料行业处于市场调整周期,受市场需求下降及行业竞争激烈影响,金刚石单晶的价格出现下跌,进一步压缩了金刚石微粉的利润空间。

在工业领域,传统工具类金刚石市场需求萎缩低迷。

在新兴领域,2024 年上半年光伏行业、半导体行业、特种陶瓷等行业需求不及预期。从中长期来看,金刚石微粉是目前工业材料中硬度最高、导热性最好、生物相容性最佳、耐腐蚀性最强的战略新兴材料,广泛应用于光伏、航空航天、电子、精密制造等各个领域,伴随着制造业向高端转型、清洁能源领域快速发展、生物医药技术的进步,金刚石微粉及制品的市场需求量越来越多、高端市场需求不断增加。

在消费领域,培育钻石毛坯钻及成品钻价格继续下探,显示下游需求仍有待恢复。随着渗透率的提升,对天然钻石的替代效应继续增强。从中长期来看,随着宏观经济的逐步修复、消费观念的进一步普及等,培育钻石的下游消费需求有望逐渐恢复。而培育钻石由于其成分和结构与天然钻石相同,且在价格上相较天然钻石有较大优势,叠加近年来媒体与品牌商对下游消费者的教育,未来培育钻石价格、渗透率均有望进一步回升。

未来发展

惠丰钻石一直致力于人造金刚石单晶微粉、微粉延伸应用产品及CVD金刚石材料的研发、生产和销售的高新技术企业。

金刚石超精微粉

公司自成立以来,坚持聚焦金刚石微粉“切磨抛”及“功能性金刚石”方面的应用研究,经过多年的技术积累与创新,已发展成为国内领先的金刚石微粉产品供应商,参与“超硬磨料人造金刚石微粉”国家标准的起草。

2020年12月公司被国家工信部授予专精特新“小巨人”称号;2021年11月24日,公司“人造单晶金刚石微粉”被国家工信部确定为第六批制造业单项冠军产品;2022年1月公司被河南省科技厅评为“瞪羚企业“;2023年11月公司被河南省发改委认定为“河南省企业技术中心”。

2024上半年度,面对宏观经济波动、产业政策变化及市场空间下滑风险,惠丰钻石积极巩固金刚石微粉等主要产品的市场竞争力,加大销售服务体系建设。同时,不断研究创新,在金刚石微粉以及培育钻石方面都有显著进步。公司始终积极投身于国内外众多行业展会以及技术论坛之中,极大地拓展了品牌在市场上的影响力。

正如公司使命,我们相信,惠报天下,丰赢未来!

参考来源:惠丰钻石2024年半年报、惠丰钻石官网

(中国粉体网编辑整理/轻言)

注:图片非商业用途,存在侵权告知删除!

- 河南省培育钻石交易中心揭幕暨首期国际培育钻石公盘启动仪式成功举办

2024.11.07 - 金刚石激光切片技术,新突破!

2024.11.06 - 金刚石材料,专为“退烧”而生

2024.11.06 - 金刚石微粉产业链全景图

2024.11.05 - 2亿元!50.26亩!河北这一金刚石半导体项目落成投产!

2024.11.05