【原创】MLCC市场,日本何以成为世界老大

MLCC市场谁最强——日本企业!

这要比回答“挖掘机学校哪家强”更加干脆。

MLCC是电子整机中主要使用的贴片元件之一,它诞生于上世纪60年代,首先由美国企业研制成功,后来在日本的Murata、TKD、太阳诱电等公司得到迅速发展并产业化,MLCC是世界上用量最大、发展最快的片式元件品种。

(图片来源:潮州三环)

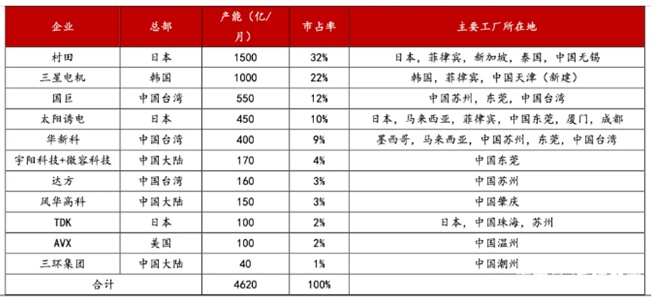

从全球竞争格局来看,MLCC厂商分为三大梯队,第一梯队为日韩厂商, 第二梯队为美国和中国台湾厂商,第三梯队才是中国大陆厂商。其中日系厂商占有非常明显的领先优势。在全球前十大 MLCC 厂商中,日系厂商全球市场销量占有率为五成左右。此外,各大厂商均具都有一般性的MLCC 产能,但高阶MLCC 产能因为技术要求更高,目前集中在日厂手中。

在汽车生产和5G普及的背景下,2020年10月-12月电子元件的市场需求明显回升。21年1月-3月期间,日本MLCC生产商接到的订单仍在继续增多,预计今年业绩将超过预期。日本电产、村田制作所、京瓷、TDK、日东电工、罗姆、明尼熊、太阳介电、阿尔卑斯山、欧姆龙等10家主要公司中,8家公司上调了截至21年3月的营业利润预测,可见众多日本MLCC企业对市场非常乐观。

日本企业除了在高端产品领域遥遥领先其他厂商以外,让他们在全球MLCC市场拥有更多话语权的是在整个MLCC产业链中上游的领先,尤其是在核心原材料陶瓷粉末技术及产能规模上拥有的的绝对优势,这才是他们称霸全球MLCC的底气所在。

MLCC产业链一览

MLCC产业链主要包含上游材料供应商、中游MLCC器件厂及下游包括消费电子、工业、通信等领域在内的众多终端厂商。

数据来源:野村东方国际

上游-原材料制造,日本占绝对优势

纵览整条MLCC 产业链,原材料制造对产品性能具有关键作用。

上游主要是核心材料的生产,包括陶瓷粉体材料、内部电极材料(主要是镍内浆)以及外部电极材料(主要是铜浆)三部分。因MLCC技术广泛使用的BME (Base Metal Electrode)具有成本低,性能优的特点,得到迅速发展。到目前为止,BME技术的MLCC已经占到全部MLCC的90%以上,所使用的内部电极材料为镍,外部电极材料为铜。

MLCC成本结构中,粉体为主要成本,高容MLCC中占比为35-45%,低容MLCC中占比为20-25%。

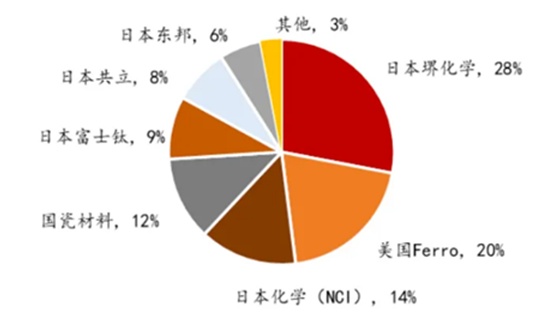

从全球MLCC陶瓷粉末市场格局来看,日美企业占据龙头地位。

2019年全球MLCC陶瓷粉末市场格局,来源:智研咨询

日本堺化学及日本化学合计占据了42%的市场份额,美国Ferro占据了20%的市场份额。富士钛(2005年被石原产业收购)、日本东邦钛业厂商等也占据主要市场地位。

高纯、超细陶瓷粉体的制造工艺是制约国产MLCC发展的瓶颈,目前国内的陶瓷粉料厂商如国瓷材料、风华高科、三环集团已掌握相关纳米分散技术,能够满足中低端MLCC的生产需求,但一部分特殊功能、超细高纯度粉料依旧依赖进口,以满足高端MLCC的生产需要。

国瓷材料是国内首家、继日本堺化学之后全球第二家成功运用水热工艺批量生产纳米钛酸钡粉体的厂家,打破了日本企业在MLCC陶瓷粉体上的垄断地位,但较堺化学相比,公司产品的颗粒依旧偏大,目前占据世界12%、全国80%的市场份额。

中游器件制造,日本实力强劲

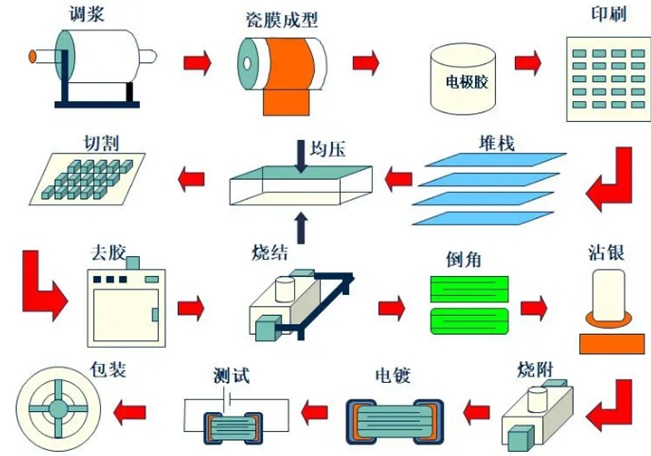

MLCC的制造是以钛酸钡基陶瓷等作介质,将预制好的陶瓷浆料通过流延的方法制成厚度小于10μm的陶瓷介质薄膜,然后在介质薄膜上印刷上内电极,并将印有内电极的陶瓷介质膜片交替叠合热压,形成多个电容器并联,在高温下一次烧结成为一个不分割的整体芯片,然后在芯片的端部涂敷外电极浆料,使之与内电极形成良好的电气连接,再经复温还原,形成片式陶瓷电容器的两极。

MLCC的制造工艺流程

在MLCC器件制造过程中,有三项技术壁垒。分别是介质薄层化技术、叠层印刷技术(多层介质薄膜叠层印刷)和共烧技术 (陶瓷粉料和金属电极共烧)。介质薄层化技术涉及到MLCC的流延工艺和专用设备改造,流延成型方式、刮刀和基带的距离、挤压机的压力会影响薄膜介质的厚度,基带流速、干燥温度控制会影响薄膜介质的均匀度。从MLCC的结构组成看,其由陶瓷体、内电极金属层和外端电极三层金属构成。MLCC由多层陶瓷介质印刷内电极浆料,叠合共烧而成。因此需解决不同收缩率的陶瓷介质和内电极金属如何在高温烧制过程中热膨胀系数差异大的问题,同时需建立烧结温度与烧结形态关系,严格控制条件。当前日本公司在MLCC烧结专用设备技术方面领先于其它各国,不仅有各式氮气氛窑炉(钟罩炉和隧道炉),而且在设备自动化、精度方面有明显的优势。

日本厂商村田、太阳诱电、TDK是行业先行者,材料起家,深耕元器件领域,伴随战后日本下游电子产业的壮大,并顺利搭上了之后的PC和智能手机行业快速发展期。

日本村田是该领域的龙头企业。其从原料端开始自主研发,形成了材料-工艺-产品-生产技术开发一条龙式生产体制,并对其生产工艺“黑匣子化”技术严格保密,实现自给自足,受外部因素影响较少。同时进行垂直整合,在全球分散生产,拥有业内名列前茅的生产能力,可迅速及时向客户提供价值。特别是在以MLCC 为主的元器件领域,以小型化、薄型化、高耐热化为技术导向,推进技术开发。在技术领域,与其他竞争对手形成了鲜明差别。

中国大陆地区风华高科、三环集团、火炬电子、鸿远电子等企业,目前整体议价能力低于日、韩、中国台湾地区。

国产MLCC迎来发展新机遇

随着我国电子行业的快速发展,中国已成为MLCC的重要需求市场。外加之贸易战中美国针对部分中国企业实施制裁,贸易环境恶化,贸易环境恶化下,国内高端龙头终端厂商已经明确要扶持国内供应商,基于对生产经营安全性和稳定性的考虑,下游部分大客户将配套供应链向国内转移,国内MLCC产业迎来升级的机会。

虽然普通MLCC国内已实现从材料到生产的自主化,但是上游的高端陶瓷粉末技术主要掌握在日本企业为代表的海外企业手中,国产MLCC在高端产品技术方面仍有欠缺。

国产MLCC厂商要想真正提升话语权,除了研发技术水平提高和积极扩产之外,更重要的是实现上游设备和原材料的国产化。不过随着终端客户将供应链向国内转移,国内MLCC公司向国内材料企业采购的订单数量也会相应的增加,同样也给国内材料企业带来了向高端化发展的机遇。

参考来源:

[1]日韩主导,关于MLCC你知多少?.天风证券

[2]又见MLCC.介电高分子材料

[3]MLCC市场,日系厂商为何拥有绝对优势?.OFweek电子工程

[4]MLCC产业链全景梳理.乐晴智库精选

[5]日本MLCC厂商微型化优势明显,中韩难以追赶.满天芯

(中国粉体网编辑整理/山川)

注:图片非商业用途,存在侵权告知删除

- 双增长!国瓷材料2023年报:精益化管理效果显著,多板块全面开花

2024.04.19 - Tekna 获得MLCC用纳米镍粉采购订单

2024.04.18 - 产销量创新高!风华高科2023年报:主业竞争力持续增强,自主研发不断突破

2024.04.17 - 稻盛和夫的先进陶瓷“启示录”

2024.04.09 - TDK:扩大车载MLCC新品阵容

2024.04.03