九月稀土永磁产业链简析

产业在线 2017/10/11 09:55:23 点击 3713 次

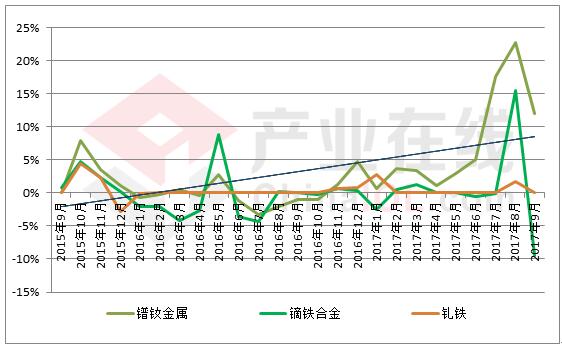

中国粉体网讯 2017年9月,稀土市场整体呈弱稳趋势运行,月初之际短暂延续前期上涨之势后因市场滞涨回稳,进入中下旬因询盘及成交减少产品价格小幅下滑,市场再次陷入观望之中。下调产品以前期涨幅较为明显的为主,如氧化镨钕、氧化镝、镨钕金属、镝铁合金、氧化钬和钬铁等。不过此次下调不代表市场趋势走向,更倾向于理性回调,月内市场利好消息仍频频放出。六大稀土集团召开会议,决定实行集团统一定价,各下属企业不能自行定价出售;相关部门对内蒙古、江西、福建等省(区)的稀土开采、冶炼分离和贸易企业进行了现场核查。总体来看稀土市场政策走向仍向好,加之下游钕铁硼企业将进入签订年度长单之际,业者仍看好后市。

2015年-2017年9月主要稀土金属月度均价环比趋势

9月,钕铁硼行业整体运行情况尚可,原材料上涨之后带给磁材企业的压力仍存,不过除成本压力外,因原材料供应紧张导致企业货源不足供不应求情况也愈加明显。从目前市场状况来看,虽然终端需求同比增加明显,但中高低端产品的终端使用分化明显。中高端磁材终端应用受成本增加影响较小,下游企业采购也多维持原有计划,甚至因市场原因多有增量。而低端产品应用市场相比之下受成本影响较大,如消费电子及其它领域减单情况明显。以目前形势来看磁材后期运行趋势仍在原材料引导。

近月钕铁硼毛坯N38月均价及环比趋势

下游市场:

2017冷年无疑是旋转压缩机历史上最为辉煌的一年,自2016年8月开始产销高开高走,最终以累计产量17898万台,同比增长34.9%,销量17960.1万台,同比增长35.4%的优异表现完美落幕。

经统计2018冷年预计将新增产能2040万台。其中GMCC计划在2018年新增4条生产线,总产能将达到6500万台。凌达计划今年年底在四个生产基地各增加1条零部件加工线,预计年底产能将达5000万。海立通过生产线改造,总产能也将随之提高至2200万。2018冷年瑞智九江工厂投入一条生产线,总产能将提高至1900万台,2019年(瑞智成立30周年)“再造一个瑞智”的目标提前完成。此外,LG通过生产线转移和改造,18冷年产能将达950万,17冷年以来表现亮眼的中航机电三洋通过改造和新增生产线,总产能将达1000万。

这意味着,中国旋转压缩机的总产能将在2017冷年2亿台的基础上,到2018冷年增加至2.2亿台,而经过产业在线统计空调总产能将由2017冷年的2.3亿增加至2.48亿台,对比之下,旋转压缩机新增的2040万产能似乎并不为过,甚至仍有供应缺口。

8月,新能源汽车产销分别完成7.2万辆和6.8万辆,同比分别增长67.3%和76.3%。其中,纯电动汽车产销分别为5.8万辆和5.6万辆,同比分别增长79.6%和95.5%;插电式混合动力汽车产销分别完成1.4万辆和1.2万辆,同比分别增长29.4%和21.6%。

1-8月,新能源汽车产销分别完成34.6万辆和32.0万辆,同比分别增长33.5%和30.2%。其中,纯电动汽车产销分别完成28.4万辆和26.0万辆,同比分别增长45.4%和43.5%;插电式混合动力汽车产销分别为6.2万辆和5.9万辆,同比分别下降2.6%和7.5%。

2016-2017中国新能源汽车产量对比(辆)

- 10.3亿元!青海天蓝新能源负极材料石墨化项目二期投产

2024.04.23 - 爱旭股份董事长陈刚:光伏如何才能不“卷”?

2024.04.22 - 【展商推荐】厦门金钨新材料有限公司邀您出席第三届半导体行业用陶瓷材料技术研讨会

2024.04.19 - 6月份投产!首批量产上车固态电池

2024.04.19 - 教育部新增3个材料方向的本科新专业,透露了哪些信号?

2024.04.18